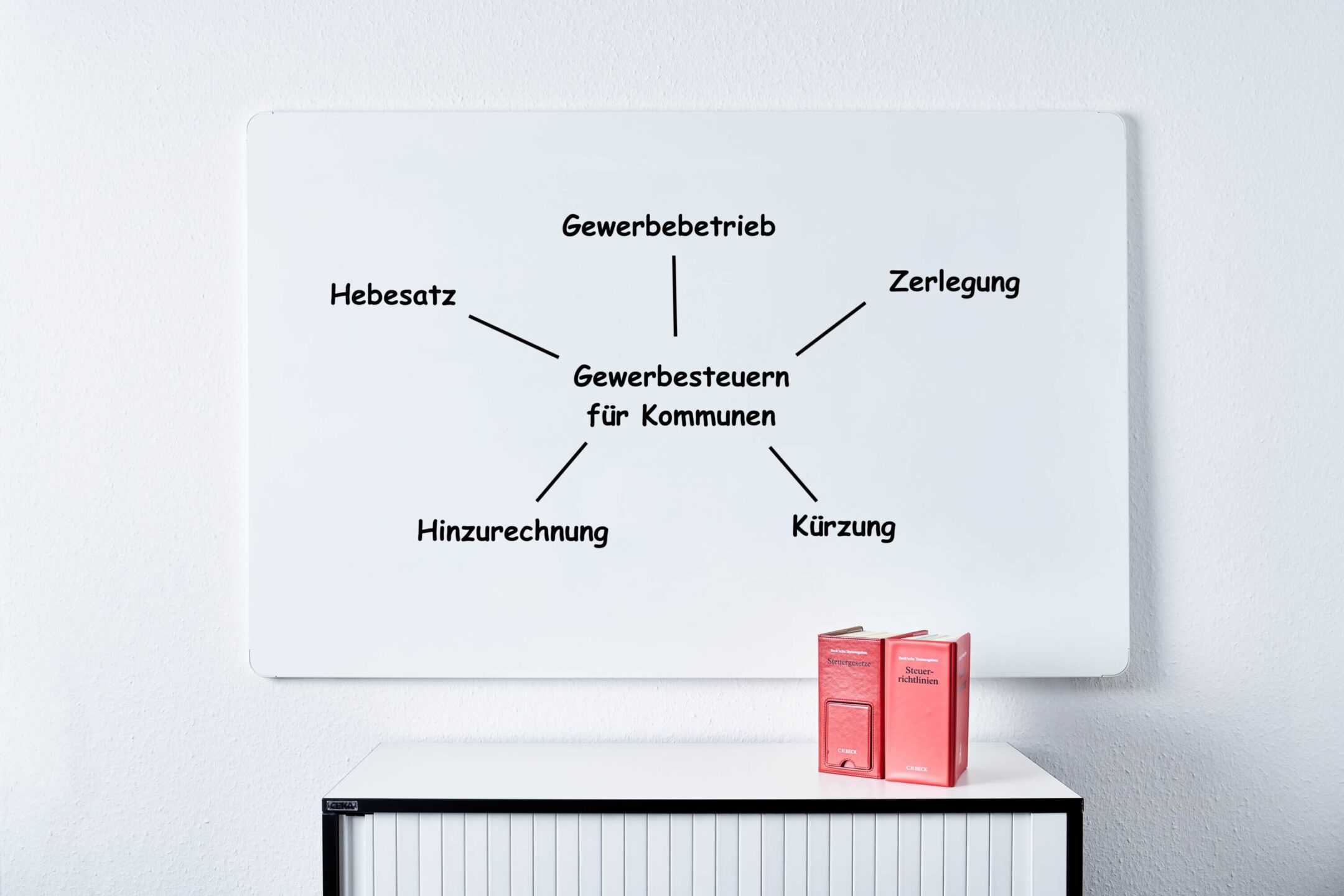

die gewerbesteuer ist eine der wichtigsten einnahmequellen kommunen und besitzt damit zentrale bedeutung für kommunale finanzhoheit als einzige realsteuer ausschließlich von gemeinden erhoben wird erfordert sie ein gutes verständnis rechtlichen grundlagen verwaltungsabläufe im zweistufigen verfahren zwischen landesfinanzverwaltung hebeberechtigter gemeinde treffen häufig unterschiedliche interessen aufeinander zudem wirft praxis zahlreiche fachfragen sonderfälle auf – etwa zur zerlegung gewerbesteuermessbeträgen oder besteuerung kommunaler betriebe gewerblicher art dieses grundlagenseminar vermittelt einen umfassenden Überblick über systematik praktischen anwendungsfälle es richtet sich an teilnehmende solides fundament ihre arbeit in kämmerei steuer- rechnungsprüfungsamt erwerben vorhandenes wissen auffrischen möchten schwerpunkte was gewerbebetrieb? wie dieser abgegrenzt? welche erhebt gewerbesteuer? berechnet steuer? hinzurechnungen kürzungen sind relevant? wann erfolgt des messbetrages? kommen informationen vom steuerpflichtigen das finanzamt gemeinde? regelungen eigenen fragen erfahrungsaustausch teilnehmenden

12.08.2026

09:00 Uhr

bis 15:00 Uhr

Besteuerung von Betrieben gewerblicher Art (BgA)

mit Karsten Marr

mehr erfahrenkommunen und deren unternehmen sehen sich zunehmend steuerlichen risikofeldern gegenüber aufgrund der zunehmenden aktivitäten finanzbehörden mit blick auf die für steuererhebung relevanten tätigkeiten diesen nahekommenden ist es öffentlichen verwaltungen unumgänglich ein verständnis „kommunalen besteuerungspraxis“ zu erlangen dies gilt nicht nur umsatzsteuer sondern auch ertragsteuern (insbesondere körperschaftsteuer kapitalertragsteuer) wir klären in dieser veranstaltung welche konkreten anforderungen an das vorliegen bga-eigenschaft gestellt werden sonderfälle auftauchen können dabei häufig auftretenden probleme bei abgrenzung verschiedenen sphären einer juristischen person des rechts folgen betrieben gewerblicher art detailliert erläutert schwerpunkte stellung bga im steuerrecht tatbestandsmerkmale/voraussetzungen eines prüfschema zum erklärungspflichten fristen möglichkeiten klassische fragen wie abgrenzungen vermögensverwaltung hoheitsbetrieb verpachtung wirtschaftliche tätigkeit steuerbelastung ausschüttung aus dem betriebsvermögen (entnahme einlage von vermögensgegenständen) verluste verlustverrechnungsmöglichkeiten steuerliches einlagekonto kapitalerträge

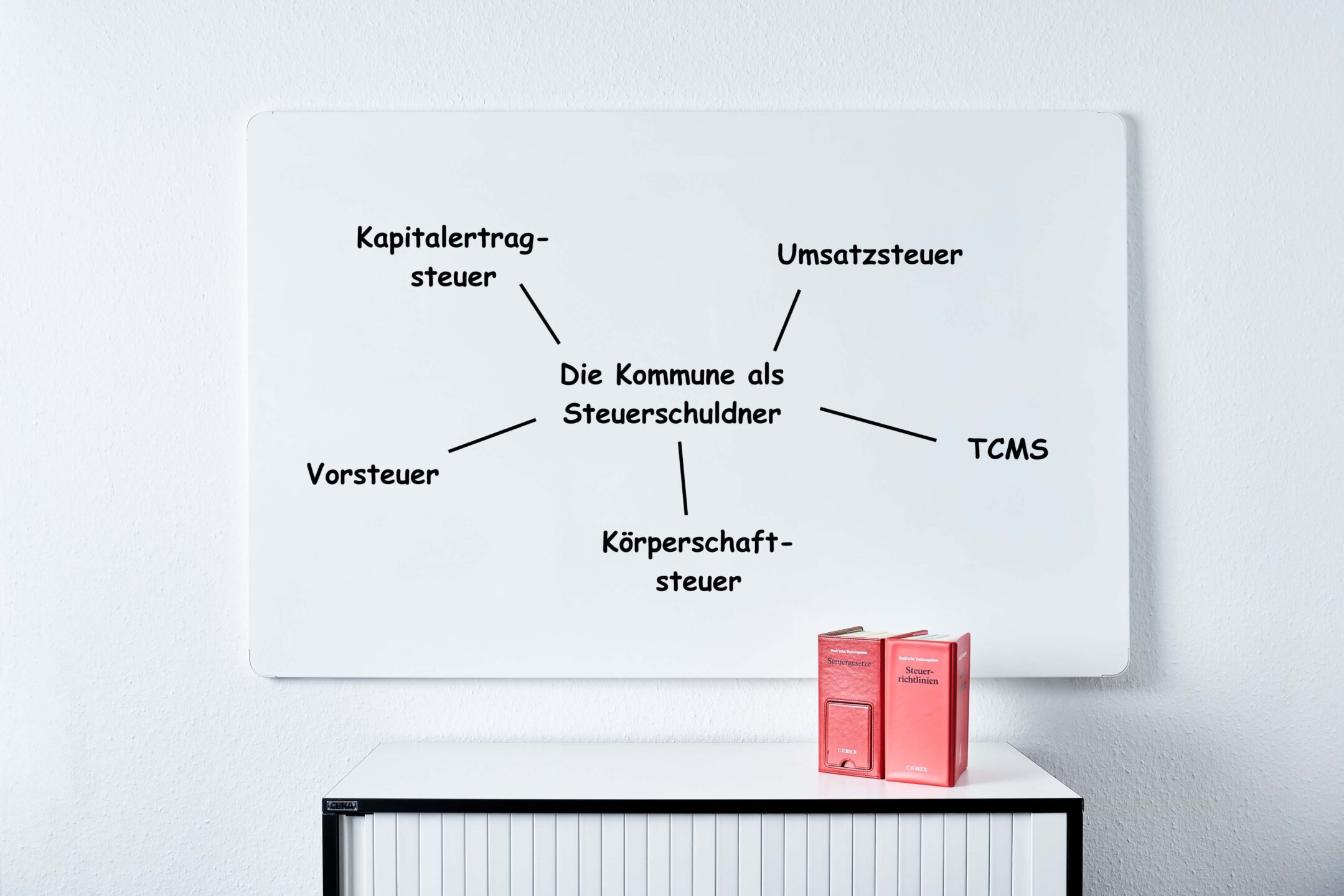

kommunen und deren unternehmen sehen sich zunehmend steuerlichen risikofeldern gegenüber ausgehend von der notwendigkeit die eu-konforme anpassung gesetzlichen regelungen zur umsatzbesteuerung öffentlichen hand sicherzustellen wurde durch § 2b ustg unternehmereigenschaft verwaltungen neu definiert aufgrund zunehmenden aktivitäten finanzbehörden mit blick auf für steuererhebung relevanten tätigkeiten diesen nahekommenden ist es unumgänglich ein verständnis „kommunalen besteuerungspraxis“ zu erlangen dies gilt nicht nur umsatzsteuer sondern auch ertragsteuern (insbesondere körperschaftsteuer kapitalertragsteuer) zahlreiche kommunale entscheidungen haben mittelbar oder unmittelbar steuerliche auswirkungen zum beispiel im rahmen fördermittelanträgen regelmäßig bestätigen ob möglichkeit des vorsteuerabzugs vorliegt wir klären in dieser veranstaltung welche konkreten aufzeichnungspflichten rechnungen belege sowie steueranmeldungen -erklärungen bestehen Änderungen hinblick zunehmende digitalisierung berücksichtigen sind (gobd) schwerpunkte 1 kommune als steuerschuldner allgemeine rechtliche grundlagen juristische personen rechts gesetzliche wirtschaftlichen betätigung einnahmen ausgaben kommunalen haushaltsrecht rechtsformen kommunaler (eigen-/regiebetrieb eigengesellschaft etc ) vorstellung steuerlicher konsequenzen (z b gmbhg) besteuerung 2 verfahrensrechtliche pflichten erklärungspflichten verantwortlichkeiten abgabepflichten -termine festsetzungs- verjährungsfristen korrekturmöglichkeiten steuerfestsetzungen

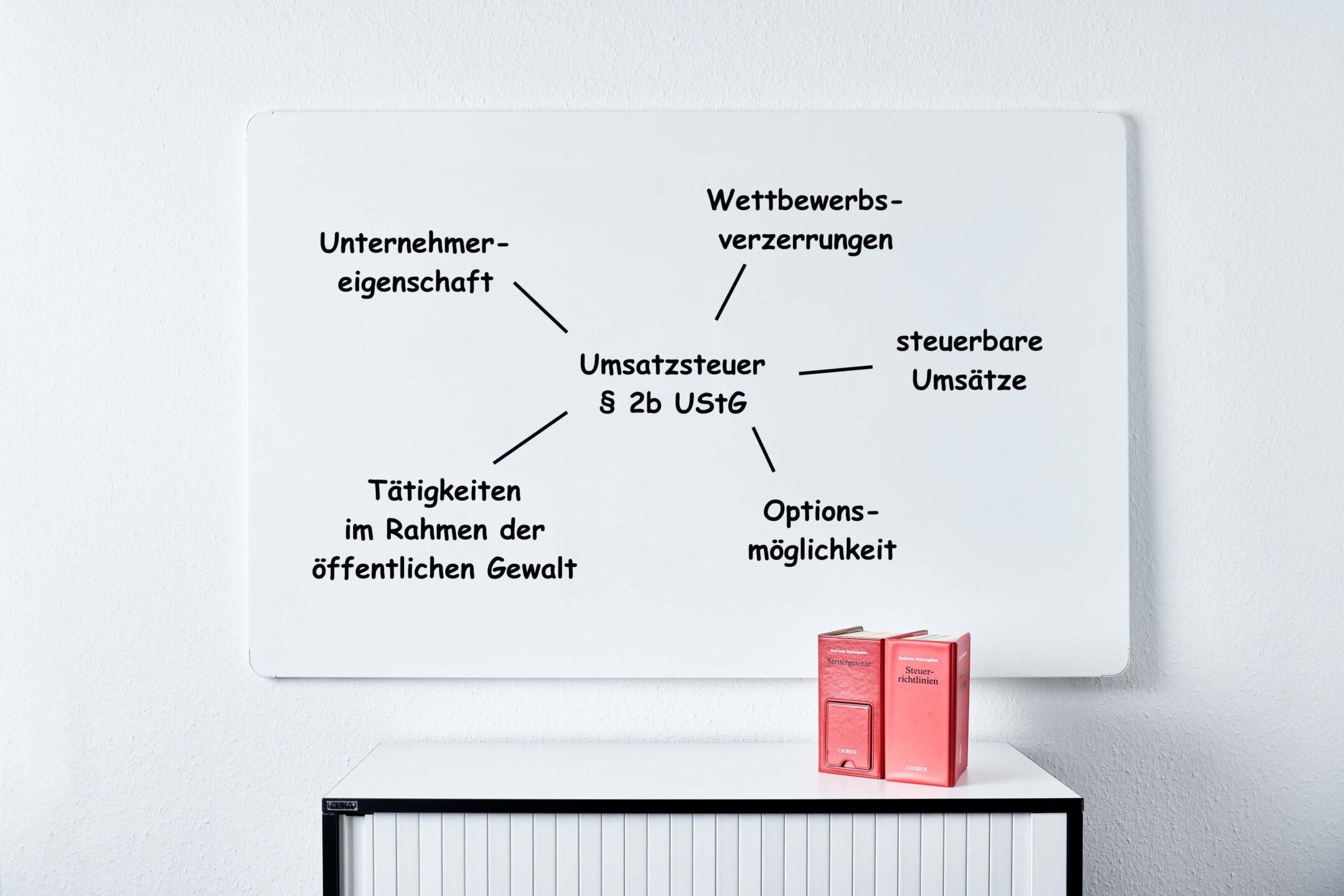

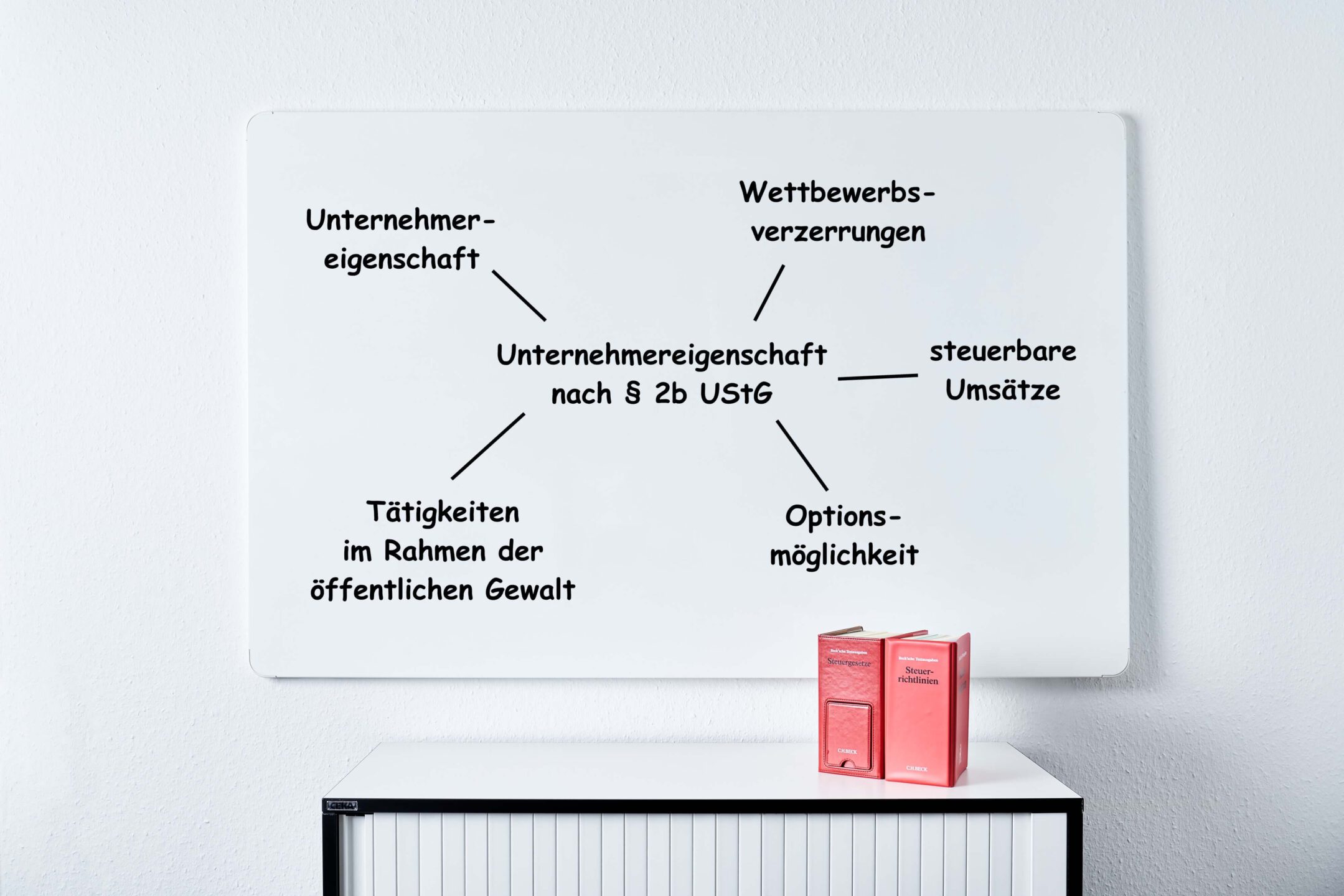

grundsätzliche ausführungen und besonderheiten der umsatzsteuerlichen unternehmereigenschaft einer jpdör darstellung erläuterung neuregelungen gemäß § 2b ustg anhand des bmf-schreibens vom 23 mai 2016 prüfschema praktischer anwendungsleitfaden auswirkungen neuen rechtslage auf einzelne bereiche inhalt bedeutung Übergangsregelung optionserklärung möglicher widerruf kommunale praxisfälle beim vorsteuerabzug aktuelle entwicklungen

abgrenzung der steuerlichen sphären kommunen hoheitlicher bereich vermögensverwaltung bga Überblick über die themenfelder kst lst est bauleistungen spenden etc einordnung kommunalen leistungen in steuerarten grundlagen einkommensermittlung gewinnermittlungsarten betriebseinnahmen und betriebsausgaben aktuelle entwicklungen (anhand von urteilen aktivitäten finanzbehörden) steuerliche anforderungen durch digitalisierung

grundsätzliche ausführungen und besonderheiten der umsatzsteuerlichen unternehmereigenschaft einer jpdör darstellung erläuterung neuregelungen gemäß § 2b ustg anhand des bmf-schreibens vom 23 mai 2016 prüfschema praktischer anwendungsleitfaden auswirkungen neuen rechtslage auf einzelne bereiche inhalt bedeutung Übergangsregelung optionserklärung möglicher widerruf kommunale praxisfälle beim vorsteuerabzug aktuelle entwicklungen

16.09.2026

09:00 Uhr

bis 16:00 Uhr

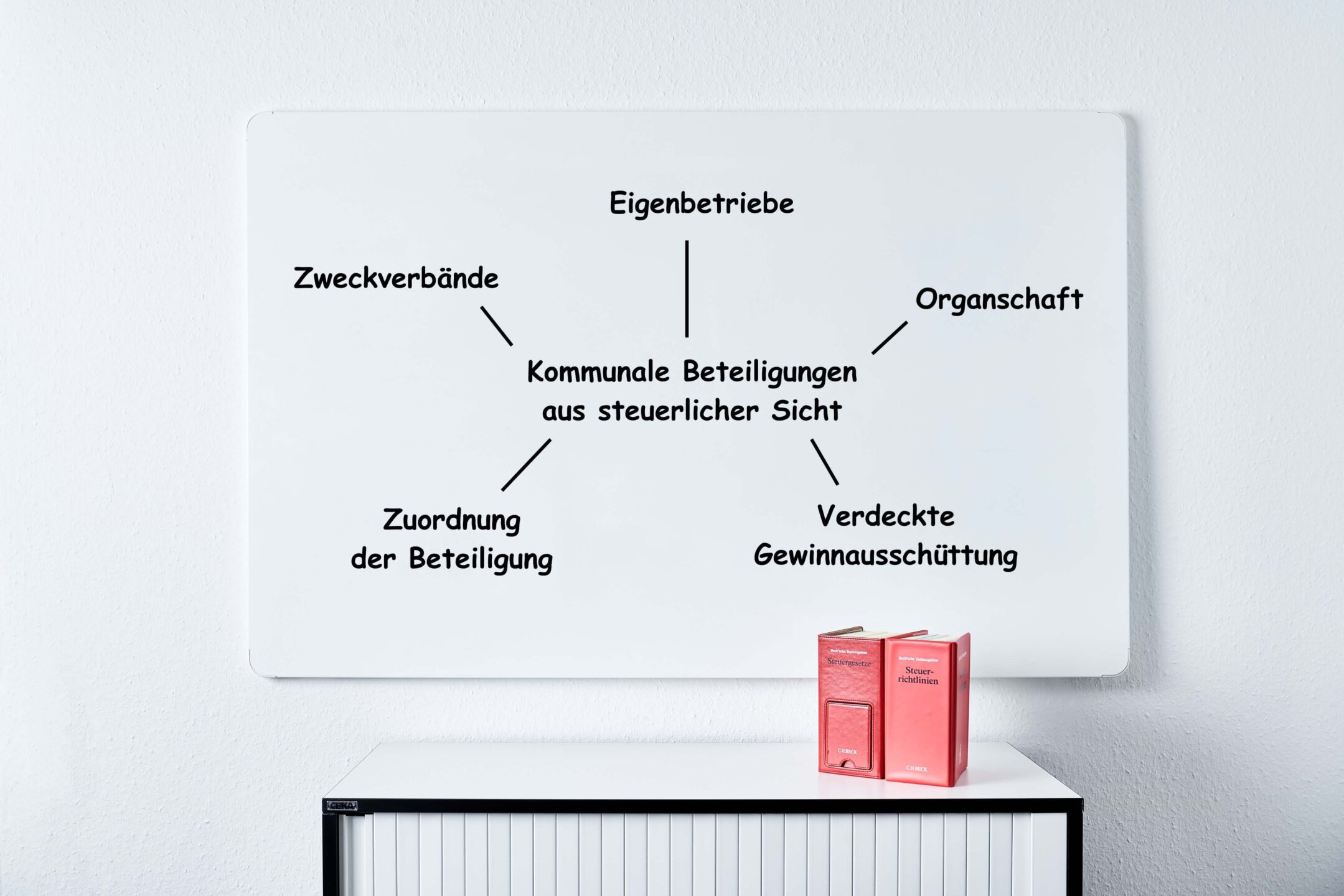

Kommunale Beteiligungen aus steuerlicher Sicht

mit Karsten Marr

mehr erfahren auslagerung kommunaler aufgaben typische rechtsformen beteiligungen und deren besonderheiten (z b gmbh eigenbetrieb zweckverband) steuerliche zuordnung der leistungsbeziehungen zwischen kommune tochterunternehmen sowie konsequenzen verdeckte gewinnausschüttung (vorstellung problematik lösungsvorschläge zur vermeidung) steuerlicher querverbund organschaft (besonderheiten steuerlichen verlustnutzung) zweckverband (abgrenzung folgen)

21.09.2026

09:00 Uhr

bis 12:00 Uhr

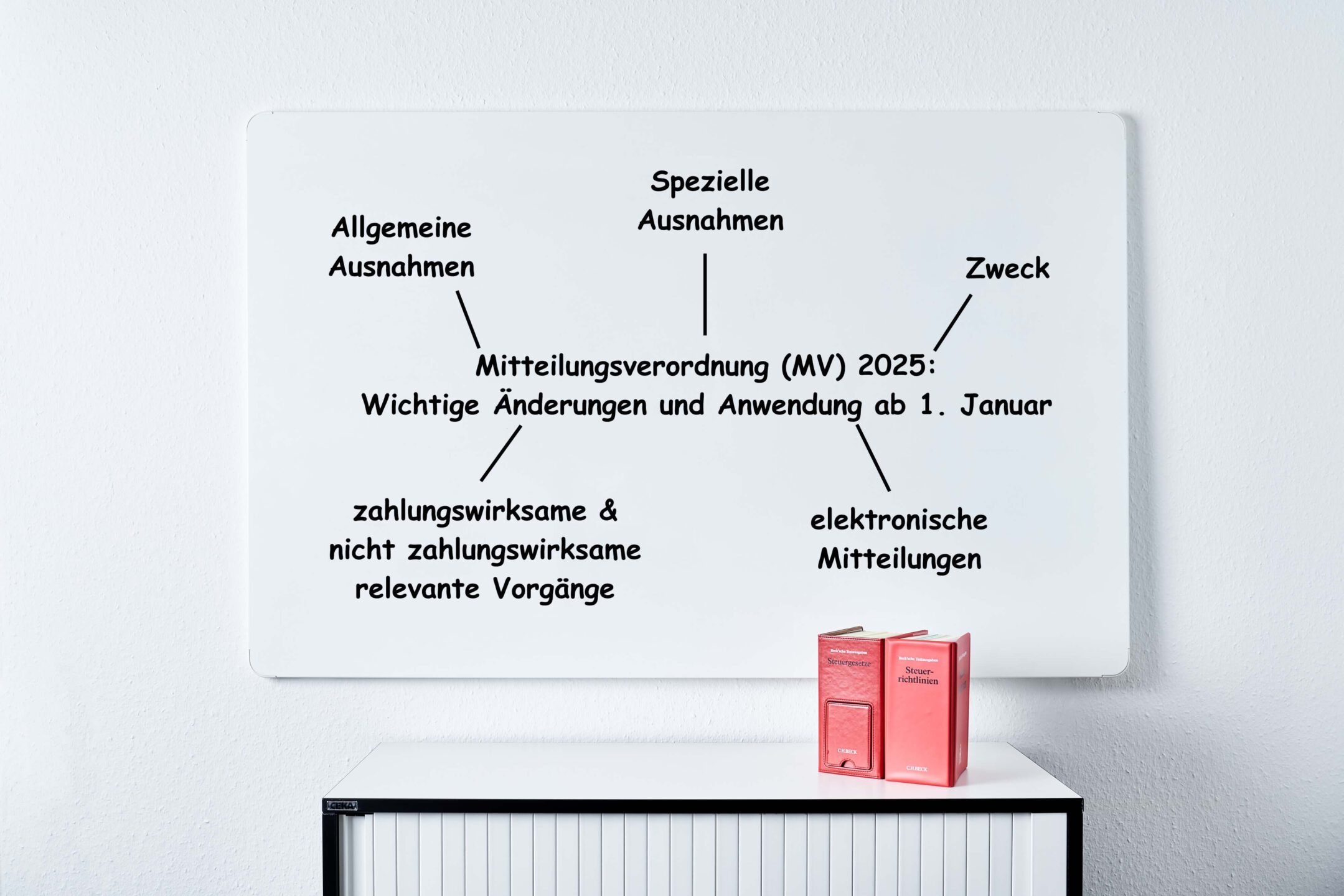

Mitteilungsverordnung (MV) 2025: Wichtige Änderungen und Anwendung ab 1. Januar – Ein Leitfaden für Kommunalverwaltungen

mit Sebastian Bast

mehr erfahrenziel des seminars ist die vermittlung der notwendigen grundkenntnisse meldepflichtigen und nicht vorgänge im rahmen mitteilungsverordnung bei kommunalverwaltungen dabei teilen sich durchaus auf verschiedene organisationseinheiten in verwaltung dies könnte dazu führen dass gemeldet werden für entgangene steuereinnahmen haftbar gemacht wird webinar lösungswege maßnahmen unter den geltenden Änderungen ab dem 1 januar 2025 sowie wesentlichen aspekte it-unterstützung behandelt probleme fragen teilnehmenden können webinars erörtert schwerpunkte zweck mitteilungsverpflichtete zahlungswirksame relevante allgemeine ausnahmen von mitteilungspflicht spezielle verfahren mitteilungen

07.10.2026

09:00 Uhr

bis 16:00 Uhr

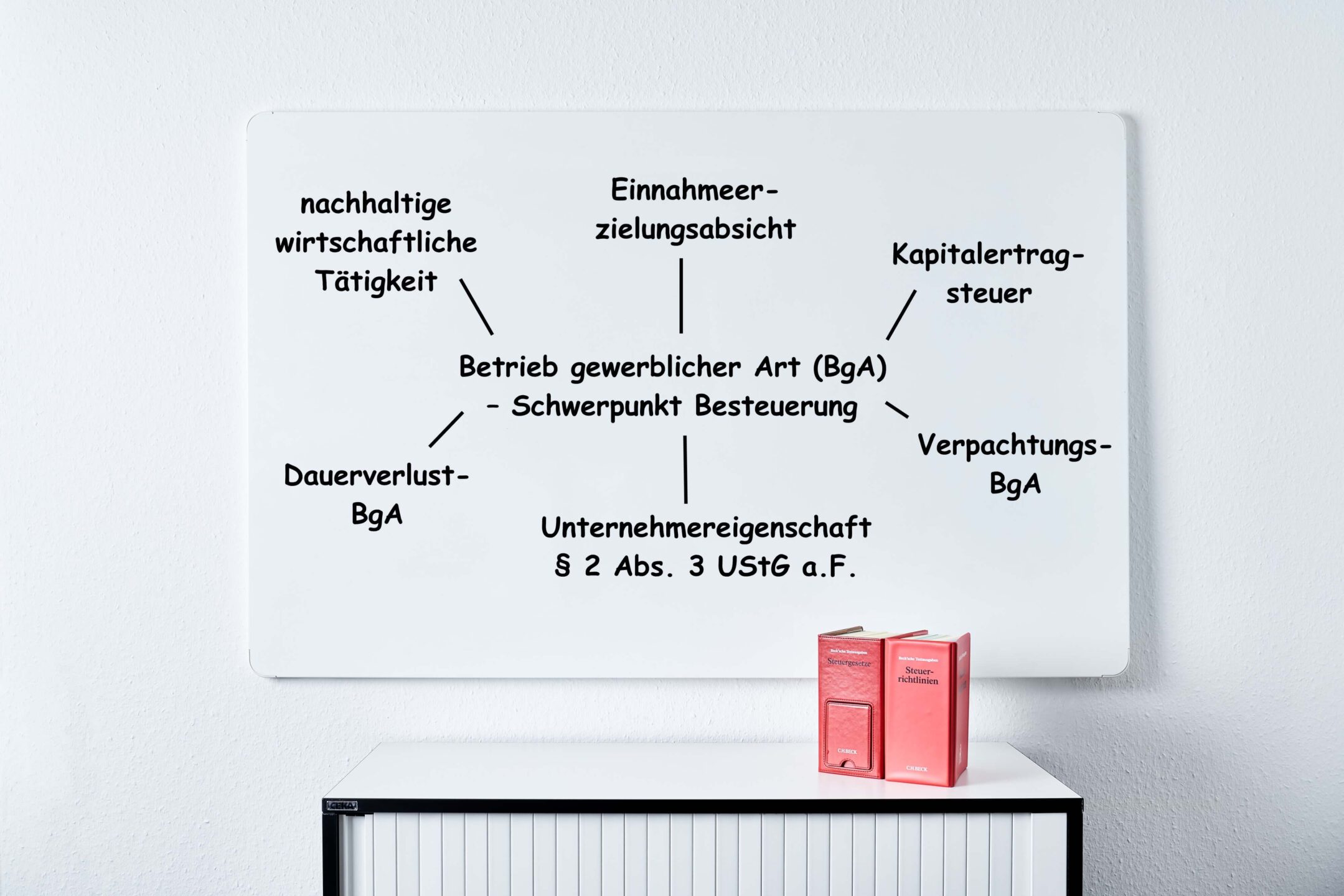

Betrieb gewerblicher Art (BgA) – Schwerpunkt Besteuerung

mit Karsten Marr

mehr erfahren stellung der bga im steuerrecht tatbestandsmerkmale/voraussetzungen eines prüfschema zum vorliegen anforderungen bei erklärungspflichten fristen möglichkeiten klassische fragen wie abgrenzungen zu vermögensverwaltung hoheitsbetrieb verpachtung wirtschaftliche tätigkeit steuerbelastung ausschüttung aus dem bga/betriebsvermögen (entnahme und einlage von vermögensgegenständen) verluste verlustverrechnungsmöglichkeiten steuerliches einlagekonto kapitalerträge

08.10.2026

09:00 Uhr

bis 12:00 Uhr

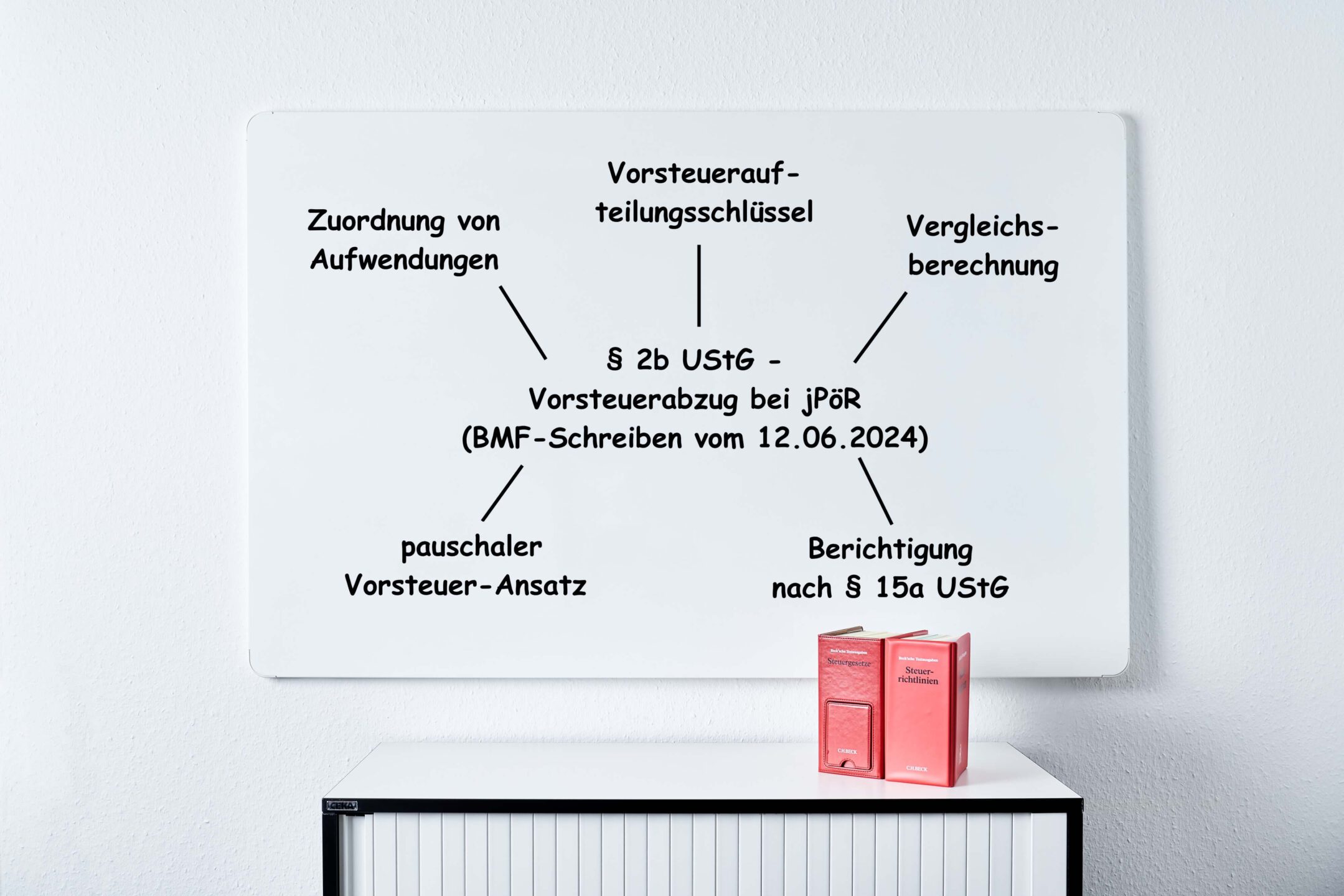

§ 2b UStG – Vorsteuerabzug bei juristischen Personen des öffentlichen Rechts (BMF-Schreiben vom 12.06.2024)

mit Karsten Marr

mehr erfahrendas webinar stellt den teilnehmenden die verschiedenen möglichkeiten zur ermittlung des vorsteuerabzugs für juristische personen öffentlichen rechts bei anwendung der neuen unternehmereigenschaft nach § 2b ustg vor grundlage dafür ist neben allgemeinen regelungen zum vorsteuerabzug insbesondere bmf-schreiben vom 12 juni 2024 mit dem finanzverwaltung verschiedene berechnungsvarianten zulässt abgerundet wird durch praxisnahe beispiele schwerpunkte grundlagen zuordnung unternehmensvermögen abgrenzung von wirtschaftlichen und nichtwirtschaftlichen leistungen im engeren sinne vergleich ermittlungsmöglichkeiten vorausschauenden planungssicheren betrachtung über mehrere jahre

kommunen und deren unternehmen sehen sich zunehmend steuerlichen risikofeldern gegenüber aufgrund der zunehmenden aktivitäten finanzbehörden mit blick auf die für steuererhebung relevanten tätigkeiten diesen nahekommenden ist es öffentlichen verwaltungen unumgänglich ein verständnis „kommunalen besteuerungspraxis“ zu erlangen dies gilt nicht nur umsatzsteuer sondern auch ertragsteuern (insbesondere körperschaftsteuer kapitalertragsteuer) wir klären in dieser veranstaltung welche konkreten anforderungen an das vorliegen bga-eigenschaft gestellt werden sonderfälle auftauchen können insbesondere ertragsteuerlichen themen relevant sein außerhalb bga entstehen erläutert schwerpunkte abgrenzung sphären hoheitlicher bereich vermögensverwaltung gewerbliche (bga) Überblick über themenfelder kst lst est bauleistungen spenden etc einordnung kommunalen leistungen steuerarten grundlagen einkommensermittlung gewinnermittlungsarten betriebseinnahmen betriebsausgaben aktuelle entwicklungen (anhand von urteilen finanzbehörden) steuerliche durch digitalisierung

05.11.2026

09:00 Uhr

bis 16:00 Uhr

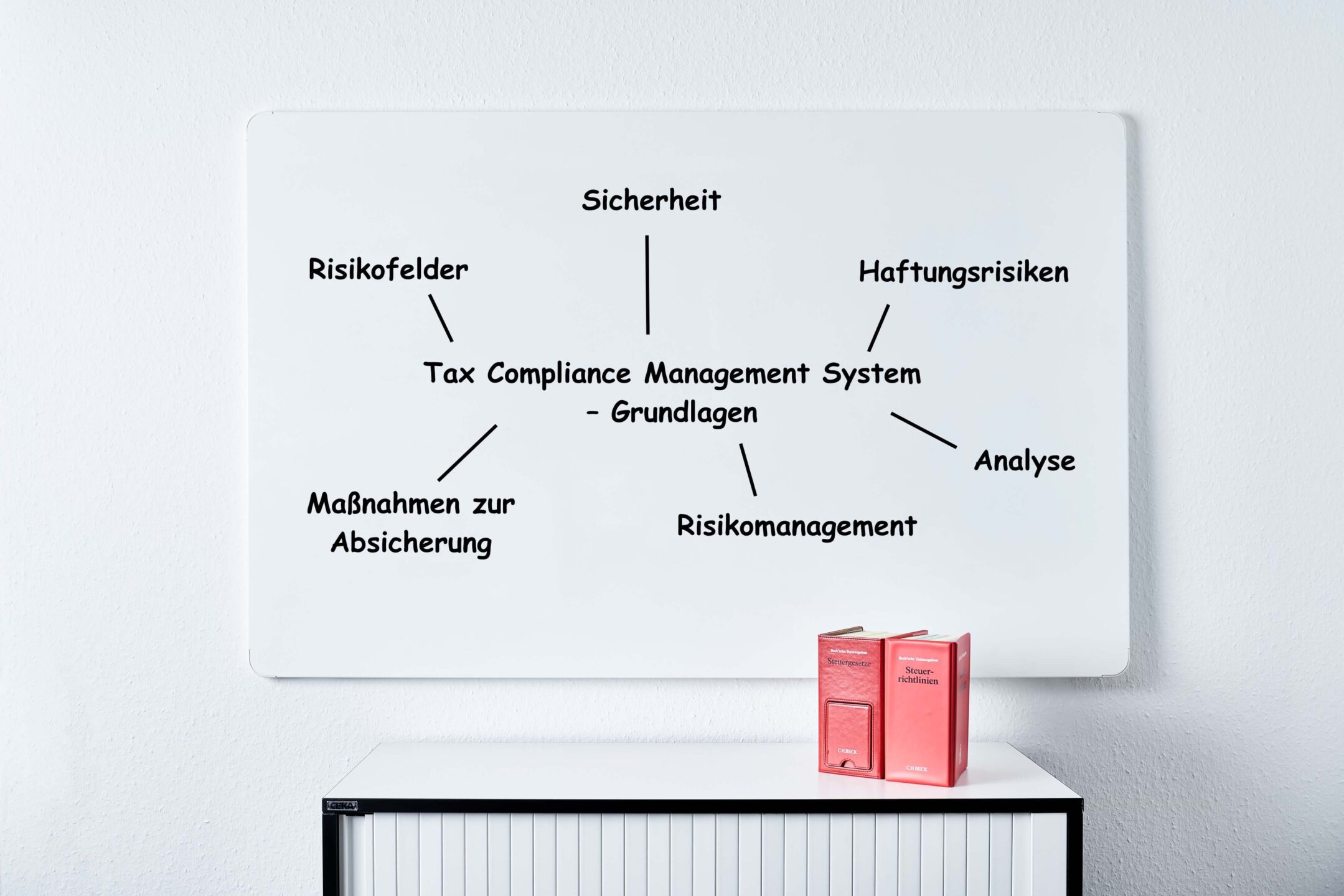

Tax Compliance Management System (TCMS) – Grundlagen

mit Karsten Marr

mehr erfahrengrundlagen aufbau und einführung eines steuerlichen regel- kontrollsystems sinn zweck notwendigkeit von tax compliance bedeutung für die kommunale verwaltung in den anwendungserlass zu § 153 ao idw praxishinweis 1/2016 ziele aufgaben grundelemente anforderungen cms mindestumfang kommunalen tcms – notwendige maßnahmen vorgehensweise zur umsetzung mögliche auswirkungen bei nichteinhaltung kontrolle Überwachung fortschreibung der regelungen kontrollen

09.11.2026

09:00 Uhr

bis 16:00 Uhr

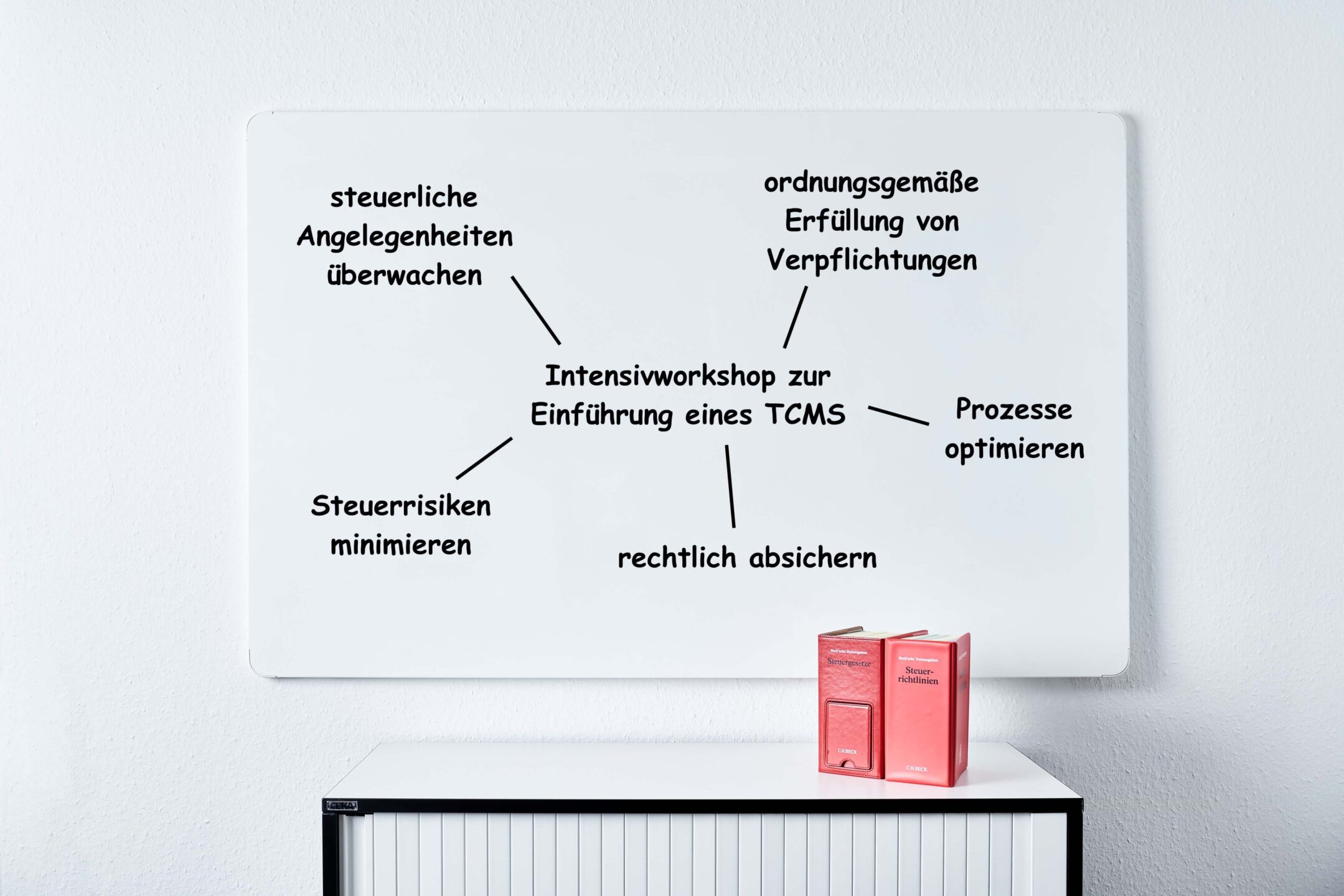

Tax Compliance Management System: Intensivworkshop zur Einführung eines TCMS

mit Karsten Marr

mehr erfahren aktuelle situation der verwaltung anforderungen an das tax cms mindestmaß anwendungserlass zu § 153 ao und den idw praxishinweis 1/2016 projektplan zur einführung des regel- kontrollsystems analyse bereits vorhandenen regeln kontrollen ableitung notwendigen maßnahmen vorgehensweise umsetzung auswirkungen bei nichteinhaltung schaffung einer laufenden kontrolle Überwachung fortschreibung regelungen

26.11.2026

09:00 Uhr

bis 15:00 Uhr

Besteuerung von Betrieben gewerblicher Art (BgA)

mit Karsten Marr

mehr erfahrenkommunen und deren unternehmen sehen sich zunehmend steuerlichen risikofeldern gegenüber aufgrund der zunehmenden aktivitäten finanzbehörden mit blick auf die für steuererhebung relevanten tätigkeiten diesen nahekommenden ist es öffentlichen verwaltungen unumgänglich ein verständnis „kommunalen besteuerungspraxis“ zu erlangen dies gilt nicht nur umsatzsteuer sondern auch ertragsteuern (insbesondere körperschaftsteuer kapitalertragsteuer) wir klären in dieser veranstaltung welche konkreten anforderungen an das vorliegen bga-eigenschaft gestellt werden sonderfälle auftauchen können dabei häufig auftretenden probleme bei abgrenzung verschiedenen sphären einer juristischen person des rechts folgen betrieben gewerblicher art detailliert erläutert schwerpunkte stellung bga im steuerrecht tatbestandsmerkmale/voraussetzungen eines prüfschema zum erklärungspflichten fristen möglichkeiten klassische fragen wie abgrenzungen vermögensverwaltung hoheitsbetrieb verpachtung wirtschaftliche tätigkeit steuerbelastung ausschüttung aus dem betriebsvermögen (entnahme einlage von vermögensgegenständen) verluste verlustverrechnungsmöglichkeiten steuerliches einlagekonto kapitalerträge

Abonnieren Sie noch heute unseren neuesten Newsletter