Die NV-Bescheinigung

Die NV-Bescheinigung Nachweis zur Befreiung von der Kapitalertragsteuer im Rahmen der Einkommen- und Körperschaftsteuer Eine Nichtveranlagungsbescheinigung (kurz NV-Bescheinigung), ist ein behördliches Dokument, das auf Antrag von der zuständigen Finanzbehörde ausgestellt…

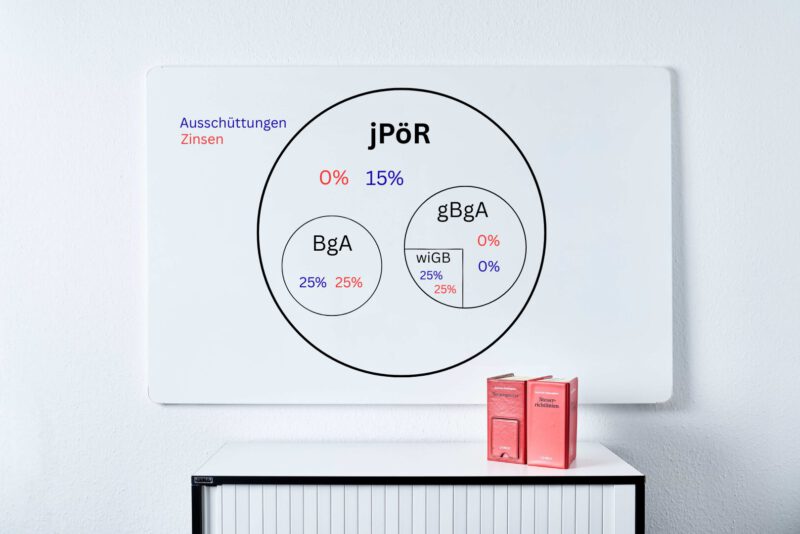

mehr erfahrendie nv-bescheinigung nachweis zur befreiung von der kapitalertragsteuer im rahmen einkommen- und körperschaftsteuer eine nichtveranlagungsbescheinigung (kurz nv-bescheinigung) ist ein behördliches dokument das auf antrag zuständigen finanzbehörde ausgestellt wird wenn gewünscht bescheinigung bestätigt über welchen zeitraum hinweg steuerschuldner kapitalerträge ganz oder teilweise befreit regelfall drei jahre keine eigene steuerart sondern erhebungsform einkommensteuer nach § 43 estg einbehalten abstandnahme vom steuerabzug insbesondere durch vorlage einer 44a möglich entfällt bemessungsgrundlage welcher erhoben werden kann frage wann unter voraussetzungen bei betrieben gewerblicher art anfällt verweisen wir den passenden fachbeitrag > link < 1 für privatpersonen besonders personen mit geringem einkommen wie z b studenten rentnern wichtiges instrument senkung steuerlichen belastung bank grundsätzlich dazu verpflichtet (abgeltungssteuer) in höhe 25 % einzubehalten an finanzamt abzuführen aus kapitalvermögen neben noch 5 solidaritätszuschlag ggf kirchensteuer veranschlagt voraussetzung erteilung dass zu versteuernde zuzüglich kapitaleinkünfte immer dem grundfreibetrag bleibt dieser vermögenklasse bietet einen großen vorteil zahlen steuererklärung abzugeben unterschied freistellungsauftrag gegenüber erteilt erlaubt bis des sparer-pauschbetrags steuerfrei auszuzahlen es jede angelegt benötigt sparer-pauschbetrag einzelpersonen beträgt 000 euro pro jahr ehe-gatten 2 unbefristet sodass sich ablauf kalenderjahres automatisch verlängert erst endet auftrag aktiv geändert widerrufen gilt nur unterhalb sparer-pauschbetrages liegen hinausgehen fällt zwingend abgeltungssteuer unabhängig davon hoch übrige sollen auch diese erforderlich somit größeres freistellungsvolumen da gegensatz zum betragsmäßig unbegrenzt wirkt wurde versehentlich vergessen viel gezahlte steuer einkommensteuererklärung zurückgeholt beispiel alleinlebende studentin hat einkünfte 500 (z zinsen tagesgeldkonto) ihrem bankkonto ohne freistellung bruttozinsen 0 00 versteuerndes kapest (25%) 375 125 soli (5 %) 20 63 6 88 auszahlungsbetrag 104 37 368 12 körperschaften öffentlichen rechts (§ absatz 4 7 8 estg) materielle steuerbefreiung juristische (jpör) ergibt abs nr 9 kstg (körperschaftsteuer) 3 gewstg (gewerbesteuer) körperschaft können vollständig einem verminderten steuersatz besteuert um steuerbegünstigung anspruch nehmen sind folgende nachweise notwendig satz steuerliche nichtveranlagung feststellungsbescheid 60a ao) gemeinnützigkeit abgabe jahren ausnahmen greifen nicht wirtschaftlichen geschäftsbetrieb eines gemeinnützigen bga hier grundfall 43a 25% alle gewinnausschüttungen zinsen) maßgeblich unterscheidet ausschließlich hoheitlichen bereich juristischen person (vgl jedoch 15% anwendungsbereich regelt steuerbefreite personenvereinigungen vermögensmassen sowie inländische s wirtschaftlichem befreiten betrieb anfallen besonderheit anrechnung differenzierung zwischen jpör entscheidend habenzinsen) körperschaftsteuererklärung -> gehören 0% (bga) richtet vorschriften körperschaft- gewerbesteuergesetzes steuerbefreit wirtschaftliche tätigkeit ausüben hierzu zählen gemeinnütziger bga) stiftungen unmittelbar mildtätigen zwecken dienen kirchlichen oben aufgeführten vorschrift anderen steuerbefreiten fallen städte gemeinden) hoheitsbereich anzuwenden erzielt ermäßigter 15 (3/5 25%) steuerpflichtig betriebe sein sie gemeinnützige zwecke 52 ao verfolgen gemeinnützig tätig dessen darauf ausgerichtet „allgemeinheit materiellem geistigem sittlichem gebiet selbstlos fördern“ genannten bereiche etwa förderung jugendhilfe bildung kultur wissenschaft gesundheit typische praxisbeispiele kita tierpark museum sternwarte bescheinigt daraus folgt (gewinnausschüttungen zugeordnet gelten als ausgenommen wirtschaftlicher voller aber formelle hinweise beim beantragt indem „antrag ausstellung nichtveranlagungsbescheinigung“ gestellt formular allgemeinen angaben steuerpflichtigen voraussichtlichen einkommens machen grundlage prüft ob ausschüttende gesellschaft freistellen vorliegt sollte unverzüglich vorgelegt widerruf darf regel wirkung ab beginn folgenden ausgesprochen volumen innerhalb höher erwartet muss differenz gemeldet nachträglich abgegeben form ausreichend kreditinstitut kopie amtliche beglaubigung mehr wichtig angabe identifikationsnummer enthält sonst meldestelle berücksichtigt anstelle zuletzt erteilten freistellungs- feststellungsbescheides älter fünf seit 2019 max begrenzt 10 vollständiger ausschluss auszugehen anteile mindestens ununterbrochen bestand gehalten bmf-schreiben 14 05 2025 „einzelfragen abgeltungssteuer“ rz 297) verwandte artikel