Der steuerliche Querverbund

Der steuerliche Querverbund Bei Betrieben gewerblicher Art (BgA) von juristischen Personen des öffentlichen Rechts (jPöR) stellt sich insbesondere im Rahmen der steuerlichen Gestaltung die Frage, wie die BgA zusammengefasst werden…

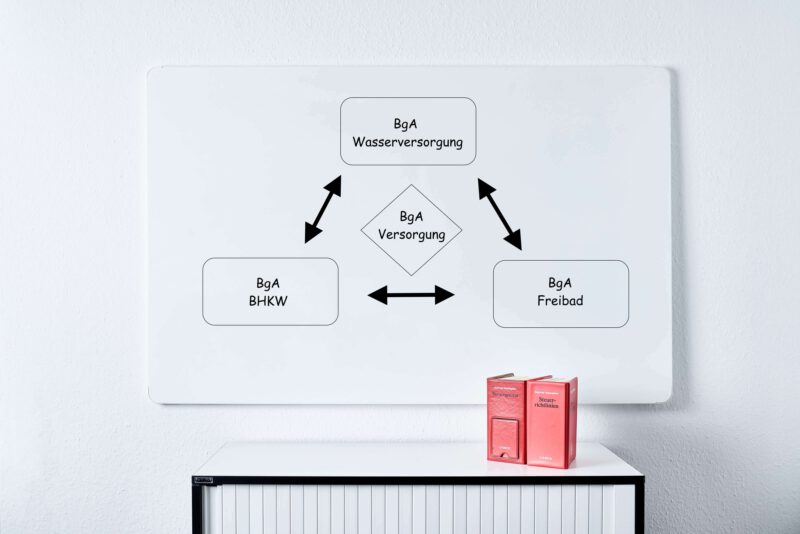

mehr erfahrender steuerliche querverbund bei betrieben gewerblicher art (bga) von juristischen personen des öffentlichen rechts (jpör) stellt sich insbesondere im rahmen steuerlichen gestaltung die frage wie bga zusammengefasst werden können um einen maximalen finanziellen nutzen für verwaltung zu generieren darüber hinaus kann auch verwaltungsaufwand durch vermeidbare erstellung mehrfachen steuererklärungen reduziert ermöglicht saldierung gewinnen und verlusten zwischen verschiedenen oder unter einbeziehung tochtergesellschaften ohne diese regelung müssten gewinne versteuert während verluste ungenutzt blieben ist in praxis ein wichtiges instrument bereich daseinsvorsorge steuerlich gestalten gleichzeitig er jedoch mit rechtlichen organisatorischen herausforderungen verbunden wir erklären diesem fachbeitrag was steuerlicher welchen voraussetzungen hand lässt 1 zusammenfassung deutschen steuerrecht sind jpör grundsätzlich jedem einzelnen subjekt körperschaftsteuer dies soll vermeidung wettbewerbsverzerrungen dienen welche entstünden wenn das positive ergebnis aus einer wirtschaftlichen tätigkeit anderen ausgeglichen könnte dieser grundsatz wird § 4 abs 6 satz kstg durchbrochen gibt vor dass bestimmten gesetzgeber hat dem jahressteuergesetz 2009 aufgenommen eine gesetzliche möglichkeit schaffen dauerdefizitäre tätigkeiten quersubventionieren begriff „steuerlichen querverbundes“ taucht gesetz selbst nicht auf man spricht immer dann einem solchen konstrukt verschiedene wirtschaftliche betriebe (bewusst) miteinander sonst eigenständig beurteilen wären so jede mehreren bereits form querverbundes unterscheidet begrifflich den „direkten querverbund“ „indirekten beim direkten verlust- gewinnbringende steuersubjekt also etwa hingegen indirekten steuersubjekten beispielsweise einbezug holdingstrukturen organschaft beide varianten haben gemeinsam zulässige jeweiligen gesetzlichen erfüllt sein müssen implementierung eines frei nach belieben erfolgen hoheitsbetrieb 2 ausdrücklich zulässig dieses verbot hoheitsbetrieben entspringt ebenfalls wettbewerbsneutralität hätte gewinn-bga zumeist dauerdefizitären zur folge besteuerung wettbewerbsrelevanter verhindern könnten außerdem vermögensverwaltung land- forstwirtschaftlichen direkte nur erfüllung folgender tatbestandsvoraussetzungen bgas gleichartig d h gewerbliche gleichen gewerbezweig ausgeübt unterscheiden gegenseitig ergänzen gleichartigkeit angenommen kommt es äußeren erscheinungsbild ergebende natur gewerblichen betätigung an bfh urteil vom 15 03 2023 i r 49/20 entschieden als maßstab „klassifikation wirtschaftszweige“ statistischen bundesamts besteht gesamtbild tatsächlichen verhältnisse objektiv enge wechselseitige technisch-wirtschaftliche verflechtung einigem gewicht liegen sinne 3 (versorgungs- verkehrs- hafenbetriebe) stromversorgungs-bga verkehrsbetriebs-bga grundsätzlichen fragen verweisen stelle passenden > fachbeitrag< < dazu aktuelle bfh-urteil 29 08 2024 zum kettenzusammenfassungen einordnen gehen nun anlass aktuellen bmf-schreibens 10 2025 zusammenfassungsmöglichkeit grund technisch-wirtschaftlicher absatz nummer ihnen fälle mittels blockheizkraftwerks (bhkw) enthält bmf-schreiben 11 05 2016 grundsätze beurteilung einzelfalls beachten mittels wärmepumpe hybrider photovoltaikanlage oder fernwärmenetz klargestellt seite dabei bad (schwimmbad freibad hallenbad) auszugehen muss sowohl technischer wirtschaftlicher ebene bestehen jeweils gewisse gewichtigkeit aufweisen anzunehmen ihren sachlichen beziehungen zueinander innerer zusammenhang ergibt liegt synergieeffekte kostenvorteile unternehmen entstehen allein eigenheiten zurückzuführen genannten technischen anlagen laut auffassung finanzverwaltung stets erforderlichen wirtschaftlichkeit da berücksichtigung energierechtlichen rahmenbedingungen vorgaben langfristig wirtschaftlichere nachhaltigere alternative konventionellen wärmeversorgung darstellen höhe steuerersparnis kein kriterium welches tatbestandsmerkmal begründen „gewichtigkeit“ verflechtung ist sicht netzbetriebs-bga bades gegeben wärmepumpe erzeugte wärme vollständig unmittelbar verflochtene abgibt hierdurch mindestens 1/3 rechnerischen gesamtwärmebedarfs abgedeckt hybriden pv-anlage gilt grenze % übliche nebenräume z b sauna kiosk wellnessbereich büroräume personals entfallende wärmebedarf deren beheizung prüfung einzubeziehen rechnerische gesamtwärmebedarf verflochtenen anhand geeigneter unterlagen (bspw bauliche planungsunterlagen) nachzuweisen fällen saisonal betriebenen freibad) schwellenwerte zeitspanne prüfen hybride über elektrisch installierte leistung 50 kw verfügt bezogen fernwärmenetz angeschlossene wasservolumen 750 kubikmeter verfügen fernwärmeversorgung 80 konsequenz erwirtschafteten energieversorgung regelmäßig anfallenden verrechnet optimal genutzt dadurch anfallende steuern gewinn verringert gar ganz vermieden indirekte geschieht verstrickung einrichtung körperschaftsteuerlichen 14 ff möglich folgen umsatzsteuerlichen körperschaftsteuerliche benötigt anderem fünf jahre abgeschlossenen tatsächlich durchgeführten gewinnabführungsvertrag notariell beglaubigen handelsregister einzutragen voraussetzung organträger gewerbliches darstellt wiederum bedingt gewinnerzielungsabsicht darf dauerdefizitärer betrieb potentiellen gewinnausschüttungen tochtergesellschaft konstruktion ihre grenzen gebündelt notwendig sog „spartenrechnung“ durchzuführen erstellen hoheitliche dauerverlustgeschäfte vorliegen gesamte ermitteln sondern mehrere teilgewinne sparten berechnen wettbewerbsverzerrende begünstigung hier ausgeschlossen geregelt 8 absätze 7 9 sowie 12 spartenrechnung einlage beteiligungen einfacher umzusetzende variante bestehenden neben notwendigem betriebsvermögen wirtschaftsgütern zwingend betriebliche zwecke gewillkürtes bilden wirtschaftsgüter objektiven stehen demnach eingelegt beteiligung gesondertes wirtschaftsgut dar hoheitlichen zuzuordnen kapitalgesellschaft hoheitsbereich verwaltungsauffassung einkommensteuerrecht behandlung wertpapieren fordert eingelegte (die beteiligung) gewinnbringend umkehrschluss erkennbar keinen bringen gmbh ausschüttet verlust-bga verbinden tatsächliche zuordnungsentscheidung zuordnung wirtschaftsguts gewillkürten unmissverständlich weise kundgemacht sachverständiger dritter weitere erklärung stpfl zugehörigkeit erkennen gesellschaftsanteile stellen ausschüttungen gesellschaft betriebseinnahmen erhöhen folglich bzw mindern verlust gegenzug kapitalertragsteuer gewinnausschüttung angerechnet oft größeren steuererstattungen führt 5 fazit bietet vielfältige gestaltungsmöglichkeiten konkreten möglichkeiten hängen gegebenheiten ort ab unterschiedliche freiwillig umgesetzt steuergesetzliche pflicht geben landeseigenen kommunalgesetze enthaltenen einnahmebeschaffung verpflichtung aktiv verwandte artikel