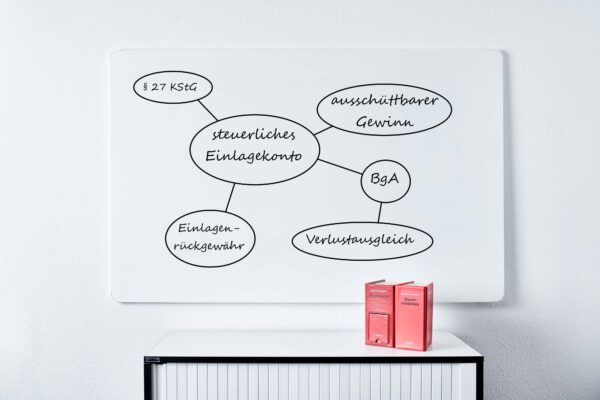

Der Bundesfinanzhof (BFH) hat mit seinem kürzlich veröffentlichten Urteil vom 20.01.2026, VIII R 39/23, entschieden, welche Voraussetzungen an den Inhalt der Bescheinigung über die Verwendung des steuerlichen Einlagekontos durch Betriebe gewerblicher Art (BgA) gestellt werden. Strittig war insbesondere, ob auf solchen Bescheinigungen der Zahlungstag explizit anzugeben ist, da die Regelung im § 27 Abs. 3 Satz 1 Nr. 3 KStG dies ausdrücklich vorsieht.

Der BFH hat nun entschieden, dass diese Angabe nicht zwingend erforderlich ist, da die gesetzlichen Voraussetzungen zweckgerichtet auszulegen sind. Im Urteil heißt es unter anderem:

Welchen notwendigen Inhalt die Bescheinigung eines BgA über Leistungen an seine Trägerkörperschaft im Sinne des § 20 Abs. 1 Nr. 10 Buchst. b EStG haben muss, ist im Rahmen der sinngemäßen Anwendung von § 27 Abs. 3 KStG unter Beachtung der Besonderheiten des Besteuerungssubjekts und des Besteuerungstatbestandes zweckgerichtet zu bestimmen.

und weiter

Da die vGA in der Übernahme der verlustbringenden Tätigkeit besteht, lässt sich ihr kein tatsächlicher Zahlungsvorgang zwischen dem BgA und seiner Trägerkörperschaft zuordnen. Die Angabe eines Zahlungstags in der Bescheinigung hätte schon deshalb jedenfalls keine tatsächliche Grundlage.

und weiter

Die Angabe des 31.12.2016 in der Bescheinigung als “Zahlungstag” der hier streitigen vGA wäre aus Sicht des Senats daher reine Förmelei.

Der BFH erkennt somit an, dass BgA andere praktische Voraussetzungen haben als privatwirtschaftliche Unternehmen. Die exakte Übernahme der gesetzlichen Regelungen auch auf BgA führt in der Praxis oft zu nicht immer nachvollziehbaren Konsequenzen. Nun legt der BFH die gesetzlichen Voraussetzungen nach dem Sinn und Zweck aus und sieht insbesondere die Angabe des fiktiven Zahlungsdatums auf einer Bescheinigung des BgA an die Trägerkommune als nicht notwendig an. Das Urteil ist klar zu begrüßen und entspricht auch unserer Rechtsauffassung.

Wenn Sie mehr über die Hintergründe zum steuerlichen Einlagekonto für BgA und dessen Notwendigkeit erfahren möchten, empfehlen wir unsere passenden Fachbeiträge: