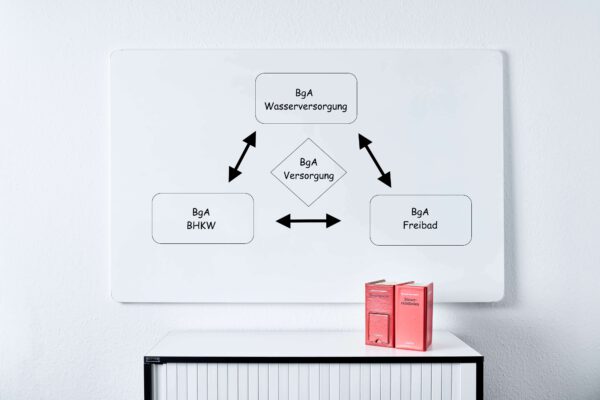

Der Bundesfinanzhof (BFH) hatte vor Kurzem mit Urteil vom 29.08.2024 entschieden, dass bei der Zusammenfassung von Betrieben gewerblicher Art (BgA) eine sogenannte “Kettenzusammenfassung” nicht zulässig ist. Wir haben dazu in unserem ausführlichen >> Fachbeitrag << zu diesem Thema Stellung genommen.

Das Bundesministerium der Finanzen (BMF) hat nun mit Datum 06.06.2025 per BMF-Schreiben einen sogenannten “Nichtanwendungserlass” veröffentlicht. Der entscheidende Punkt darin ist in Bezug auf das BFH-Urteil

Diese Auslegung des Gesetzes wird nicht geteilt. Nach dem Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder sind die Grundsätze des Urteils über den entschiedenen Einzelfall hinaus nicht anzuwenden.

Das BMF argumentiert, dass nach den seit 2009 bestehenden – finanzgerichtlich seither unbeanstandeten – Verwaltungsgrundsätzen § 4 Absatz 6 Satz 1 KStG daher so zu verstehen ist, dass hiervon nicht nur die im vornherein im Sinne des § 4 Absatz 1 KStG bestehenden BgA erfasst sind, sondern auch ein in einem ersten Schritt erst aus der Anwendung eben dieser Zusammenfassungsgrundsätze entstehender neuer BgA nun in einem zweiten Schritt auf dessen Zusammenfassungsmöglichkeit mit weiteren BgA hin zu prüfen ist. Dies ist bereits aus Gründen der Gleichbehandlung geboten, da kein sachlicher Grund ersichtlich ist, warum nach § 4 Absatz 6 Satz 1 KStG zusammengefasste BgA insoweit strengeren Voraussetzungen unterliegen sollten als originäre BgA nach § 4 Absatz 1 KStG, die ihrerseits bereits gleichsam eine mehrere Betriebe umfassende Einrichtung darstellen.

Auch wenn ein Nichtanwendungserlass zu einem höchstrichterlichen Urteil grundsätzlich kritisch zu betrachten ist, muss dieser für diesen Fall ganz konkret positiv bewertet werden. Der BFH hat mit seinem Urteil eine praktisch oft genutzte Möglichkeit der Zusammenfassung von BgA faktisch abgeschafft. Das BMF führt diese Möglichkeit nun durch den Nichtanwendungserlass wieder ein. Juristische Personen des öffentlichen Rechts, die die Zusammenfassung im Rahmen von steuerlichen Querverbünden ausnutzen, können dies auch weiterhin tun. Einen Zwang zur Zusammenfassung gibt es nach wie vor nicht. Der Nichtanwendungserlass des BMF schafft somit mehr Möglichkeiten und eröffnet auch zukünftig Gestaltungsspielräume.