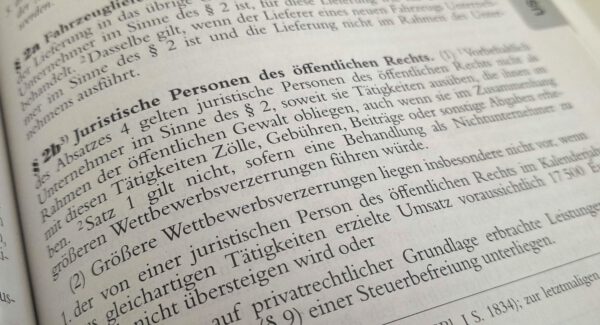

Die Neuregelung der Unternehmereigenschaft von juristischen Personen des öffentlichen Rechts (jPöR) durch den § 2b UStG wurde ursprünglich ab 2016 eingeführt. Es wurde jedoch vom Gesetzgeber eine Übergangsregelung geschaffen, die es den jPöR ermöglichte zunächst noch bis Ende 2020 die alte Regelung nach § 2 Abs. 3 UStG anzuwenden. In der Vergangenheit wurde die Übergangsfrist bereits zwei Mal bis inzwischen Ende 2024 verlängert.

Im Entwurf zum Jahressteuergesetz 2024 ist eine weitere Verlängerung um zwei Jahre bis zum Ende 2026 enthalten. Die Übergangsregelung würde dann ganze elf Jahre (!) betragen.

Es handelt sich aktuell noch um einen Referentenentwurf des Gesetzes, der nicht offiziell vom Bundesfinanzministerium veröffentlich wurde. Änderungen im Entwurf sind daher noch möglich. Auch welche Ergänzungen und Anpassungen sich später im Gesetzgebungsprozess durch den Bundestag ergeben, kann aktuell nicht eingeschätzt werden. Einen verbindlichen Zeitplan, wann das Gesetz beschlossen werden soll, gibt es noch nicht.

Die mögliche weitere Verlängerung der Übergangsregelung kann einen Zeitgewinn bei den Umstellungsarbeiten bringen, birgt jedoch auch Risiken. Zum einen sollte die Ertragsanalyse oder der Haushaltscheck nochmals aktualisiert werden, was zu Mehraufwand auf Seiten der jPöR führt. Darüber hinaus wird eine weitere Verlängerung fast zwangsläufig zu Verzögerungen bei der Anpassung von Prozessen und Organisation hinsichtlich eines Tax Compliance Management Systems führen. Im Zweifel müssen bereits angepasste Verträge und Satzungen nochmals überprüft werden.

Die freiwillige Umstellung auf die neue Rechtslage wird jedoch weiterhin möglich sein, sodass es den jPöR auch Gestaltungsspielräume eröffnet, indem eventuelle Vorsteuer-Abzüge aus etwas größeren Investitionen bei einer entsprechenden steuerlichen Planung nicht verloren gehen müssen.

Sollte die nochmalige Verlängerung der Übergangsregelung des § 2b UStG beschlossen werden, sollten die jPöR das also als Chance begreifen und die steuerlich optimale Lösung für sich finden und umsetzen. Sie sollten keinesfalls die Umstellungsarbeiten zurückstellen, da (Stand jetzt) die zwingende Einführung des § 2b UStG ab 2025 die geltende Rechtslage ist.

Wir halten Sie mit unserem Newsletter auf dem Laufenden.