Erhöhung der Steuerzinsen

Steuern werden nach einer gewissen Karenzzeit verzinst. Das gilt sowohl für Erstattungen als auch für Nachzahlungen und soll den jeweiligen Liquiditätsvorteil ausgleichen, der durch die…

mehr erfahren

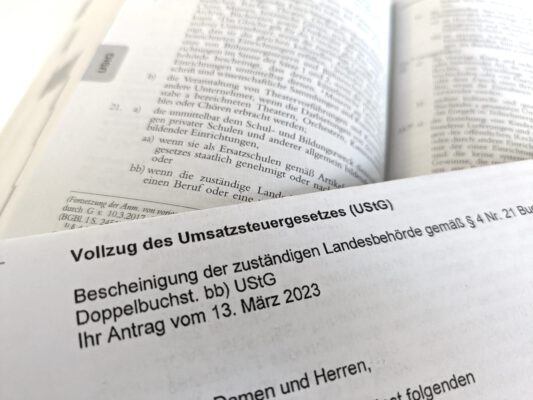

Mit dem Jahressteuergesetz 2024 wurde unter anderem die Steuerbefreiung für Bildungsleistungen nach § 4 Nr. 21 UStG mit Wirkung ab 2025 neu gefasst. Beibehalten wird die Regelung, dass die zuständige Landesbehörde bescheinigen muss, dass der Bildungsträger entsprechende Leistungen erbringt. In der Praxis ist diesbezüglich jedoch problematisch, dass der konkrete Gesetzestext geändert wurde.

In der alten Fassung, die bis einschließlich 2024 gilt, muss bescheinigt werden, dass die Bildungsleistungen „auf einen Beruf oder eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereiten“.

In der ab 2025 geltenden neuen Fassung muss bescheinigt werden, dass die Bildungsträger „Schulunterricht, Hochschulunterricht, Ausbildung, Fortbildung oder berufliche Umschulung erbringen“.

Bisher bezog sich die notwendige Bescheinigung auf die erbrachten Leistungen und zukünftig direkt auf den Bildungsträger. Alle betroffenen Steuerpflichtigen benötigen daher grundsätzlich ab 2025 eine neue Bescheinigung der zuständigen Landesbehörde.

Das Bundesministerium der Finanzen (BMF) teilte nun mit, dass aus Sicht der Finanzverwaltung die alten Bescheinigungen auch für die zukünftige Fassung des Gesetzes gelten sollen. Ein entsprechendes BMF-Schreiben zur Neuregelung des § 4 Nr. 21 UStG sei geplant.

Anzumerken ist hierzu allerdings, dass die Regelung in einem BMF-Schreiben nur die Finanzverwaltung, nicht aber die Finanzgerichte bindet. Die gesetzliche Regelung zum geforderten Inhalt der Bescheinigung ist klar definiert und lässt eine Auslegung und Interpretation nicht ohne weiteres zu. Auch wenn das Finanzamt die Leistungen weiterhin als steuerfrei behandelt, kann und wird das Finanzgericht das anders sehen. Da sich ein Klageverfahren immer auf den gesamten Fall bezieht, würde jede Klage zur Umsatzsteuer – auch wenn es um ein anderes Thema geht -, dazu führen, dass die Steuerbefreiung nicht mehr zur Anwendung kommt. Es besteht somit ein latentes Risiko für Steuernachforderungen.

Wenn der Gesetzgeber beabsichtigt, dass die bisherigen Bescheinigungen weiterhin gültig sind, hätte das im Gesetzgebungsprozess berücksichtigt und ins Gesetz aufgenommen werden müssen. Eine wirklich rechtssichere Lösung haben betroffene Steuerpflichtige nur, wenn sie neue Bescheinigungen mit dem neuen Inhalt bei der zuständigen Landesbehörde beantragen.

Abonnieren Sie unseren Newsletter und nehmen Sie bei Fragen gern Kontakt zu uns auf!