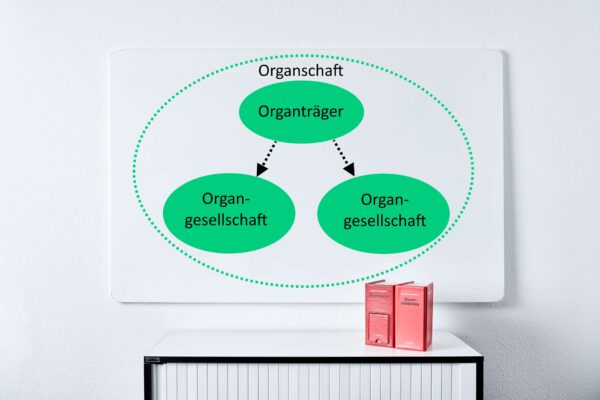

Die Finanzverwaltung hat mit BMF-Schreiben vom 01.04.2026 die Rechtsprechung zur umsatzsteuerlichen Organschaft bei juristischen Personen des öffentlichen Rechts (jPöR) und zur Nichtsteuerbarkeit von Innenleistungen im Zusammenhang mit den nichtwirtschaftlichen Bereichen i. e. S. übernommen. Damit werden die EuGH-Urteile vom 01.12.2022, C-141/20 und C-269/20, sowie vom 11.07.2024, C-184/23, und das BFH-Urteil vom 29.08.2024, V R 14/24, als allgemein anzuwenden übernommen.

Die wesentlichen Punkte sind die unionsrechtliche Bestätigung der umsatzsteuerlichen Organschaft als Ganzes und die Nichtsteuerbarkeit der Innenleistungen innerhalb der vorliegenden Organschaft. Durch die Organschaft werden aus Sicht der Umsatzsteuer alle Personen zu einem einheitlichen Unternehmen zusammengefasst. Innerhalb dieses Unternehmens liegen dann ausschließlich Innenleistungen vor, die keinen Leistungsaustausch mit einem anderen bewirken können.

Der BFH stellte in seinem genannten Urteil klar, dass entgeltliche Leistungen einer Organgesellschaft an ihren Organträger selbst dann nicht steuerbar sind, wenn der Organträger diese Leistungen für nichtwirtschaftliche Tätigkeiten i. e. S. verwendet. Dieser Bereich umfasst bei juristischen Personen des öffentlichen Rechts im Wesentlichen den hoheitlichen Bereich. Das BMF führt wie folgt aus:

Die bisherige umsatzsteuerliche Beurteilung der Steuerschuldnerschaft des Organträgers sowie der Nichtsteuerbarkeit von Innenleistungen kann dem Grunde nach unverändert fortgesetzt werden. Die Wirkung der Organschaft hinsichtlich der Nichtsteuerbarkeit von Innenleistungen ist jedoch nicht auf Leistungen zu beschränken, die der Organträger oder die Organgesellschaft(en) für unternehmerische Zwecke verwenden. Vielmehr ist die Wirkung auch auf Leistungen auszuweiten, die der Organträger oder die Organgesellschaft(en) für nichtwirtschaftliche Tätigkeiten i. e. S. verwenden.

Die Organschaft umfasst also nicht nur den unternehmerischen, sondern auch den hoheitlichen Bereich einer jPöR. Leistungen, die eine Organgesellschaft (z.B. kommunales Tochterunternehmen) an den hoheitlichen Bereich der Stadt oder Gemeinde erbringt, sind also ebenfalls nicht steuerbar und lösen keine Umsatzsteuerpflicht aus.